住宅の購入をするときに、住宅ローン控除やペアローンといった単語を始めて聞く場合も多いと思います。

この記事では住宅ローン控除を基に、共働き夫婦がどの様にペアローンを組むべきかについて解説していきます。

ペアローンは必ずしも1/2にする必要はないですよ!

住宅ローン控除

住宅ローン控除とは?

よく耳にする住宅ローン控除ですが、正式には「住宅ローン減税制度」と言います。

住宅ローン減税制度は、住宅ローンを借入れて住宅を取得する場合に、取得者の金利負担の軽減を図るための制度です。毎年末の住宅ローン残高又は住宅の取得対価のうちいずれか少ない方の金額の1%が10年間に渡り所得税の額から控除されます(住宅の取得対価の計算においてはすまい給付金の額は控除されます)。また、所得税からは控除しきれない場合には、住民税からも一部控除されます。

国土交通省 すまい給付金より

加えて、消費税率10%が適用される住宅の取得をして、令和元年10月1日から令和2年12月31日までの間に入居した場合には、控除期間が3年間延長されます。

居住開始時期・消費税率による控除額等は下表でご確認ください。なお、申請は、住宅ローンを借入れる者が個人単位で申請します。世帯単位ではないことに注意してください。

ちょっと難しい説明になりますが、簡単に言うとこうなります。

- 毎年の住宅ローン残高の1%を10年間、所得税から控除

- 所得税で控除しきれない分は住民税からも一部控除

- 住宅ローンの借入れを行う個人単位で申請

- 令和元年10月1日から令和2年12月31日の入居は控除期間を13年間

- 住宅ローン控除の上限は40万円(一部50万円)

2019年に購入している我が家は10年の控除だね

この制度を利用するために、初年度は自分で確定申告をする必要がありますが、次年度からは年末調整で申告することが出来ます。

ちなみに、会社員の場合『所得税』は毎月のお給料から差し引かれています。

そのため1年間支払った所得税から多かった分を計算するために、年末調整を行って返金の手続きをしているのです。

控除ってなに?

ぶーちゃん

ぶーちゃんそもそも、控除ってなに?

お金が全部帰ってくるの?

まずは控除についてみてみよう

そもそも控除とは、「ある金額から一定の金額を差し引くこと」を指します。

日本の税控除の種類は大きく分けて2種類あり「所得控除」と「税額控除」があります。

- 所得控除…課税対象となる所得金額を減らすことが出来る制度

- 税額控除…税金そのものを減らすことができる制度

ぶーちゃんちょっとよくわからないな…。

簡単に言うと

- 所得控除…所得税の税金を計算するための金額を減らす事の出来る制度

- 税額控除…1度支払った税金が戻ってくる制度

住宅ローン控除は税額控除に分類され、1度支払った税金が戻ってくる制度です。

住宅ローン控除の計算

住宅ローン控除の計算式はこうなります。

住宅ローンの年末残高×1%=控除額

この控除額が確定申告や年末調整で戻ってきます。

控除額が、納めた所得税額よりも多ければ所得税が全額控除されます。

ぶーちゃん所得税よりも多い分があったらどうなるの?

その場合は、次年度の住民税から控除されるよ

ただし、この住民税からの控除は制限があります。

- 所得税の課税所得金額の7%

- かつ13万6500円が上限

住民税を無料にすることは出来ないので、所得により控除額が変動します。

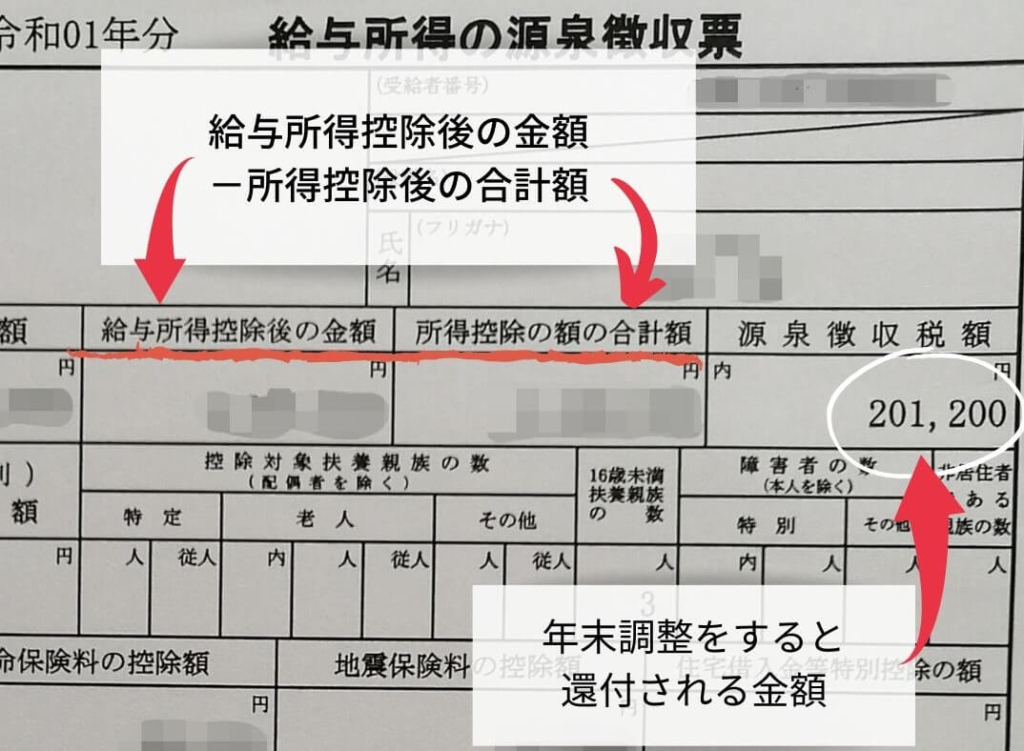

ご自身の源泉徴収票をご覧になって確認してみて下さい。

対象住宅は?

新築、中古、増築、リフォームなどが対象です。

新築以外に関しては詳しい要項がありますが、簡単に解説するとこんな感じです。

- 購入後6か月以内に自ら居住し、控除を受ける年の年末まで住んでいる

- 新築・中古ともに、床面積が50m2以上であること

- 中古住宅の場合、20年以内で耐震性能を有していること(耐火構造の場合は25年以上)

- 借入期間が10年以上で年収が3000万円以下

- 増改築の場合は、工事費用が100万円以上

我が家はこの条件を満たしているから、控除の対象だね!

住宅ローン控除から考えるペアローン

ペアローンとは?

ペアローンとは、夫婦それぞれで住宅ローンを組むことを指します。

それぞれの収入に合わせて比率を調整することも可能です。

ペアローンにすることの最大の利点は、住宅ローン控除を夫婦それぞれで受けられることです。

住宅ローン控除には上限がある

上記でも説明しているのですが、住宅ローン控除には40万円という上限があります。(長期優良住宅に関しては50万円)

この上限を知ったうえで気にしていただきたいことがあります。

年末の住宅ローン残高が4000万円以上なら控除の上限を超える

つまり4000万以上になる可能性があるなら、ペアローンを考えていきましょう。

所得税を確認して

もう1つ気にしていただきたいことが、ご自身の所得税です。

源泉徴収票に前年度の所得税額(源泉徴収税額)が記載されています。

もし、源泉徴収票がなければ、給与明細の所得税からでも大体の計算は出来ると思いますので確認してみて下さい。

なぜ所得税額を確認するかというと上記で説明した住民税からの控除上限が関係しています。

控除額-所得税額=13万6500円以内

もし、13万6500円以上になってしまった場合は、住民税から控除することが出来なくなるので注意が必要です。

(例) 年末住宅ローン残高が4000万円で 所得税額が20万円だった場合 4000万円×1%=40万円 40万円-20万円=20万円 20万円-13万6500円=6万3500円 6万3500円の控除を受けられなかった。

先ほどもちょっと説明したのですが、住民税からの控除は『課税される所得金額の7%』という定義があります。

つまり、課税される所得金額の7%が13万6500円未満であれば、その額しか控除の対象にはなりません。

ぶーちゃん課税される所得金額ってどこで確認するの?

これは、確定申告書を作成すると右上の㉖と表記される金額です。

源泉徴収票から確認する場合は

「給与所得後の金額」-「所得控除額の合計金額」=「課税される所得金額」

住民税はタダにはならないってことだね!

国土交通省のサイトで、「自分たちがどれくらい控除してもらえるか」のシュミレーションもできますので、こちらで確認してみて下さい。

割合の決めかた

ペアローンの割合をどうするかに関しては、それぞれの家庭やライフステージ・ライフプランによって異なるため、一概には言えません。

ただ、住宅ローン控除を最大限活用するためには、それぞれの収入と税額をしっかり確認して計算することが大切です。

そしてペアローンの場合、どちらかに何かがあったときにローンが残ることも考慮して考えていきましょう。

ただ、今回ご紹介したように、事前に計算することで控除の概算を出すことが出来るので参考にしてください。

まとめ

いかがだったでしょうか?

住宅ローン控除を最大限活用するためのペアローンの組み方を考えてみました。

税金の事ってわからないことが多くて、困りますよね。

女性の場合、今は働いているけど子供が産まれたら仕事を辞めたいと思う方はペアローンにしない方がいい場合もあります。

なぜなら、収入がないということは控除できる税金も少ないからです。

逆に少なくとも10年は仕事を続けようと考えているのなら、ペアローンで組んでもいいと思います。

ただ、これから子供を産んで育児休業などを取得していくことを考えると一時的に収入が減るため、妻の債務の割合を低く設定しておくことを検討してもいいかもしれません。

このように、それぞれの家庭の状況があるので「絶対こう!」という答えにはたどり着けません。

ご自身たちでしっかり考えていきましょう。

こんな記事を書いていますが、実は我が家は住宅ローン控除を最大限利用できていないことが発覚したのです…(笑)

まさに例に上げた状態でした。

私自身が育休中であるため、組めるローンの額などの割合と控除できる税額の関係を考えると、致し方ないのですが…。

我が家の失敗も踏まえて、皆様が納得のいく割合を見つけ出せることを祈っております。

最後までお読みいただいてありがとうございました。

コメント